Esta semana mi amigo Mariano Méndez, profesor de ESIC, me mandó un documento y me pidió que lo resumiera en el blog. Me pareció una buena idea y este es el fruto de la misma. He seguido el documento tal cual, pero si alguno lo quiere (estaba escrito en Power Point), me lo pedís y os lo envío.

Cualquier persona que va a hacer una inversión en una empresa, lo normal es que quiera conocer de antemano cuál va a ser el valor esperado de dicha inversión, es decir, en un sentido amplio, lo que va a ganar. En finanzas existen fórmulas matemáticas que nos pueden dar este valor, como por ejemplo: el VAN (Valor Actual Neto), la TIR (Tasa Interna de Retorno) o la fórmula de Black-Scholes-Merton (para valorar opciones financieras). Todas estas fórmulas conceptualmente se basan en lo mismo: la estimación de los flujos de caja más probables que esperamos generar (simplificando, ingresos menos gastos netos en el caso del VAN y la TIR) a lo largo de los años para los que se quiera hacer el cálculo, y traer ese valor esperado a la fecha presente.

Sin embargo, hay productos financieros para los que estas medidas no son suficientes. Uno de esos productos es el Producto Financiero Estructurado Autocancelable ¿En qué consiste? Dada una aportación al banco, la devolución de la misma se realiza en función de la cotización de una acción en una de estas fechas:

- Un año después, se devuelve el 111% y se extingue el contrato si la cotización de la acción es igual o superior al precio del año inicial. Caso contrario no se recibe nada.

- Dos años después, se devuelve el 122% y se extingue el contrato si la cotización de la acción es igual o superior al precio del año inicial. Caso contrario no se recibe nada.

- Tres años después. Queda extinguido el contrato, dado que no lo ha sido en las dos fechas anteriores y:

- Se devuelve el 133% de la cantidad aportada y se extingue el contrato si la cotización de la acción es igual o superior al precio del año inicial.

- Si la cotización es inferior, el banco realiza una devolución en forma de acciones. El número de acciones es el resultado de dividir el nominal entregado al inicio y la cotización de ese día de cierre de la operación.

El valor total de un Estructurado Autocancelable puede descomponerse en principal, cupones y opción:

- La valoración del principal es equivalente a bonos cupón cero con vencimientos en cada una de las fechas de observación.

- Los cupones pueden valorarse como opciones financieras “cash or nothing”, binarias o digitales.

- La opción corresponde, a una opción put vendida a vencimiento (las más arriesgadas).

Dado que el comportamiento del producto está vinculado al precio de una acción las ganancias de un Estructurado Autocancelable pueden ser:

- Cancela en un año, ganancia del 11%

- Cancela en dos años, ganancia del 22%

- Cancela en tres años:

- Ganancia del 33% ó

- Pérdida de entre el 0 al 100% (Desde todo el capital hasta 1 céntimo de Euro)

Y los riesgos de un Estructurado Autocancelable:

- Riesgo de Insolvencia de la contrapartida, en este caso el Banco.

- Riesgo de liquidez, el producto no cotiza en ningún mercado secundario y no se contempla la posibilidad de cancelación anticipada, es un producto financiero totalmente ilíquido.

- Efecto de los dividendos, al estar el producto referenciado a una acción, no tenemos derecho a cobrar dividendos, aparte de ello, los dividendos hacen disminuir el precio de la acción.

- Asimetría de la información, el banco dispone de una información distinta al cliente.

¿Cómo saber si nos conviene invertir o no? Dado que no existen soluciones analíticas para la valoración de estos productos financieros complejos, la metodología usada, en línea con la utilizada por la CNMV, es la simulación de Monte Carlo. A partir de suponer que el precio sigue un Movimiento Geométrico Browniano, se generan una serie de sendas simuladas para el plazo de previsión especificado:

- 10.000 sendas

- Horizonte 3 años

- Variación temporal 1 año

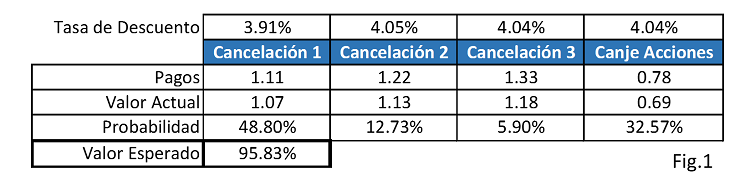

Al resultado se le aplican las reglas especificadas de cancelación del producto y se obtienen las probabilidades de cada escenario, dividiendo el número de ocasiones en las que ha ocurrido entre el total de sendas simuladas. El Valor Esperado se calcula multiplicando el Valor Actual de cada pago en el momento 0 por la probabilidad de que este ocurra (Fig1):

.

El Estructurado Autocancelable se suele comercializar al 100% del valor nominal, por ejemplo 100.000€. Sin embargo, como se puede observar, el Valor Esperado es de un 95,83%, lo que nos indicaría que la valoración correcta de este producto sería del 95,83% de su valor nominal, es decir 95.830€, la diferencia de 4.170€ se podría considerar como una comisión implícita.

Por otro lado y dados los riesgos anteriormente explicados, los inversores en Estructurados Autocancelables han de ser plenamente conscientes de su naturaleza compleja y de los valores esperados ajustados por su probabilidad. El aplicar las matemáticas a las finanzas nos dará una imagen más nítida de la realidad. Por ejemplo, para la Cancelación 1 vemos que podríamos ganar el 111% del nominal, lo que supondría una rentabilidad teórica en un año de un 11% (que suena muy bien). Sin embargo, si hallamos su valor actual hoy, teniendo en cuenta el valor del dinero en el tiempo, este pasa a ser de un 7%. Si además a este valor lo multiplicamos por la probabilidad de que ocurra tendríamos una rentabilidad esperada de 7%x48,80% = 3,4%, que en realidad es inferior a la usada como tasa de descuento correspondiente al Bono Español a 10 años, que con certeza habríamos obtenido.

Comentarios